Tata Cara Pelunasan Selisih Kurang Bea Meterai Yang Terutang Atas Dokumen Berupa Cek Dan Bilyet Giro

Sumber:

Oleh: Agata Dea

Sesuai dengan Undang-Undang Nomor 20 tahun 2020 tentang Bea Meterai, dan dalam rangka memberikan kemudahan dalam pelaksanaannya, Direktur Jenderal Pajak mengeluarkan peraturan tentang Tata Cara Pelunasan Selisih Kurang Bea Meterai yang Terutang atas Dokumen Cek dan Bilyet Giro dalam Peraturan Direktur Jenderal Pajak Nomor PER-01/PJ/2021. Terdapat penjelasan atau ketentuan yang tertuang dalam 8 (delapan) ayat dan telah ditetapkan tanggal 8 Januari 2021.

Dalam Pasal 3 ayat (2) tercantum bahwa pelunasan selisih kurang Bea Meterai yang terutang dapat dilakukan dengan 2 (dua) metode, yaitu mesin teraan digital atau SSP. Berikut akan dijelaskan langkah-langkah dari kedua metode tersebut:

1. Teraan Digital

Dalam Pasal 4 ayat (1) tercantum bahwa pelunasan bea meterai dengan menggunakan Teraan Digital dapat dilakukan dengan membubuhkan teraan Bea Meterai lunas pada cek dan/atau bilyet giro.

Dalam Pasal 4 ayat (2) menjelaskan tentang pembubuhan Bea Meterai lunas dilakukan oleh:

- Pihak Yang Terutang (Pihak yang menerbitkan cek dan/atau bilyet giro);

- Bank Penyedia atau pembawa cek dan/atau cek bilyet giro

meminta cap bukti pelunasan selisih kurang Bea Meterai ke KPP (Kantor Pelayanan Pajak)

Dalam Pasal 4 ayat (3) unsur-unsur Teraan Bea Meterai lunas paling sedikit memiliki:

- Tulisan nama pembubuh teraan Bea Meterai lunas;

- Tulisan nominal selisih kurang Bea Meterai dan;

- Tulisan tanggal, bulan, dan tahun dilaksakannya pembubuhan teraan Bea Meterai lunas

2. SSP

Dalam Pasal 5 ayat (1) tercantum bahwa pelunasan bea meterai dengan menggunakan SSP dilakukan menggunakan formulir SSP atau kode billing dengan kode akun pajak 411611 dan kode jenis setoran 100

Dalam Pasal 5 ayat (2) dijelaskan formulir SSP atau Kode billing harus memuat keterangan mengenai nomor seri cek dan/atau bilyet giro.

Permintaan cap bukti pelunasan dilakukan dengan melampirkan:

a. Cek dan/atau bilyet giro yang akan dibubuhi cap bukti pelunasan selisih kurang Bea Meterai; dan

b. SSP (Surat Setoran Pajak) yang telah mendapatkan NTPN (Nomor Transaksi Penerimaan Negara)

Pelunasan selisih kurang Bea Meterai dengan menggunakan SSP, Pihak yang terutang atau Bank Penyedia atau pembawa cek dan/atau bilyet giro meminta cap bukti pelunasan selisih kurang Bea Meterai ke KPP (Kantor Pelayanan Pajak)

Permintaan cap bukti pelunasan selisih kurang Bea Meterai dilakukan dengan melampirkan cek dan/atau bilyet giro yang akan dibubuhi cap bukti pelunasan selisih kurang Bea Meterai dan SSP yang telah mendapatkan NTPN.

Setelah itu KPP (Kantor Pelayanan Pajak) sebagaimana yang telah disebutkan pada 2 metode di atas, dijelaskan dalam Pasal 7 dan Pasal 8 akan melakukan langkah-langkah melalui Kepala Seksi Pelayanan untuk memastikan:

a. Kebenaran SSP yang telah mendapatkan NTPN

b. Kesesuaian nilai pembayaran dalam SSP yang telah mendapatkan NTPN dengan jumlah selisih kurang Bea Meterai yang harus dilunasi

c. Kesesuaian keterangan pada SSP dengan cek dan/atau bilyet giro yang dimintakan cap bukti pelunasan selisih kurang Bea Meterai

d. Kesesuaian kode akun pajak dan kode jenis setoran

Kemudian apabila ketetuan tersebut telah terpenuhi, Kepala KPP melalui Kepala Seksi Pelayanan membubuhkan:

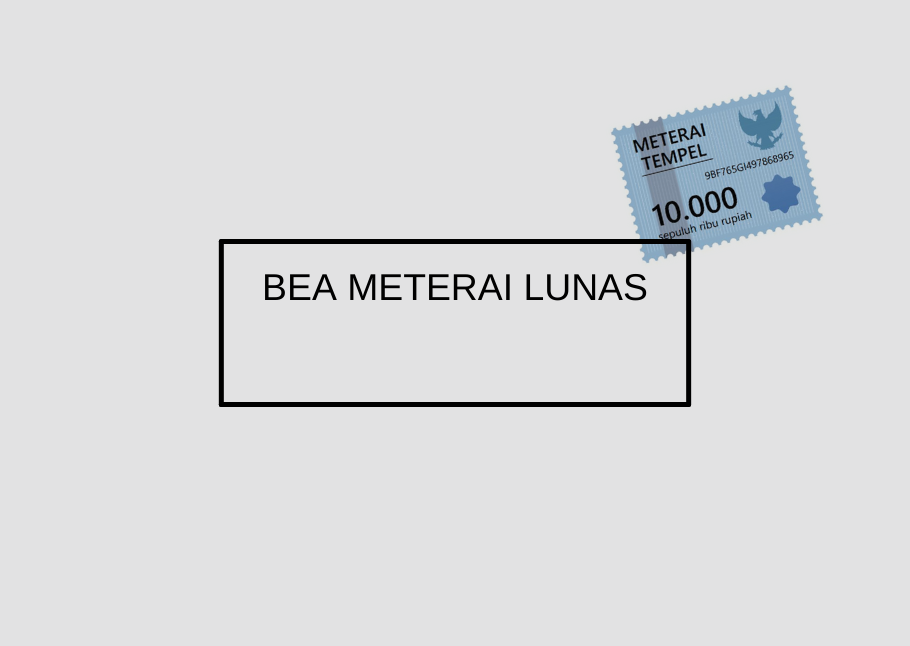

a. Cap bukti pelunasan selisih kurang Bea Meterai pada sisi muka cek dan/atau bilyet giro; (bertuliskan “BEA METERAI LUNAS” dan nominal selisih kurang Bea Meterai) dan,

b. Tanda tangan, nama terang, dan cap KPP pada sisi belakang cek dan/atau bilyet giro.