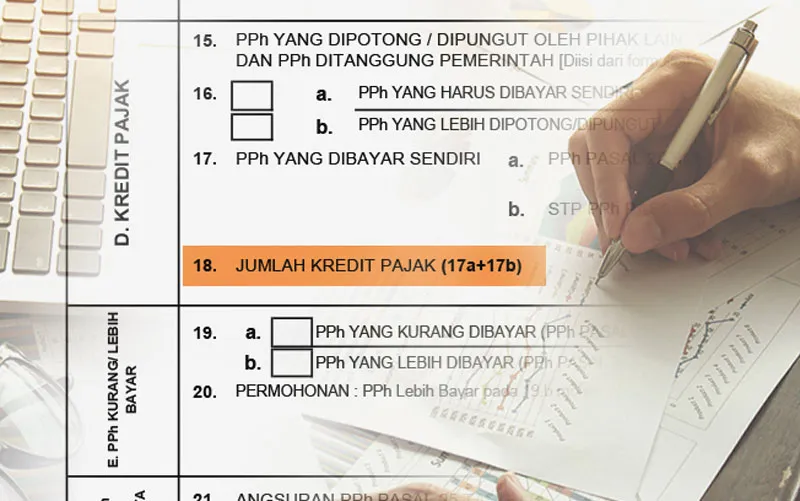

Kredit Pajak: Kegunaan dan Jenis

Sumber:

Kredit pajak merupakan komponen yang sangat penting dalam menghitung PPh terutang yang harus dibayar oleh wajib pajak. Hal ini dikarenakan kredit pajak sebagai pengurang PPh terutang dapat meringankan beban wajib pajak dalam membayar kewajiban perpajakannya. Berdasarkan Undang-Undang Pajak Penghasilan (UU PPh) Pasal 28, kredit pajak merupakan jumlah pajak yang telah dibayarkan atau telah terhitung oleh wajib pajak pada awal periode pajak. Jumlah pajak yang sudah dibayar tersebut merupakan akumulasi dari pajak yang telah dipungut atau dipotong oleh pihak lain maupun pajak yang telah dibayarkan sendiri.

Berikut adalah jenis-jenis kredit pajak:

- Pembayaran atau pemotongan PPh Pasal 21

- Pembayaran atau pemungutan PPh Pasal 22

- Pembayaran atau pemungutan PPh Pasal 23

- Pembayaran PPh Pasal 24

- Pembayaran atau pemungutan PPh Pasal 26

- Angsuran pembayaran PPh Pasal 25

Untuk sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan peraturan perundang-undangan di bidang perpajakan yang berlaku, tidak boleh dikreditkan dengan pajak terutang.

Jika PPh terutang yang sudah dikurangkan dengan kredit pajak dan hasilnya masih terdapat sisa PPh terutang, maka wajib pajak harus membayarkan PPh yang masih terutang tersebut. Namun, apabila jumlah pajak terutang dalam suatu tahun pajak lebih kecil dari jumlah kredit pajak, maka kelebihan pembayaran pajak tersebut akan dikembalikan setelah perhitungan dengan utang pajak dan sanksi-sanksinya. Terkait hal ini, petugas pajak harus mengadakan pemeriksaan sebelum dilakukan pengembalian atau penghitungan kelebihan pajak.

Beberapa hal yang harus dipertimbangkan sebelum dilakukan pengembalian pajak di antaranya yaitu keabsahan bukti pungutan dan bukti potongan serta bukti pembayaran pajak oleh wajib pajak sendiri untuk tahun pajak bersangkutan dan kebenaran materiil tentang besarnya pajak penghasilan yang terutang.