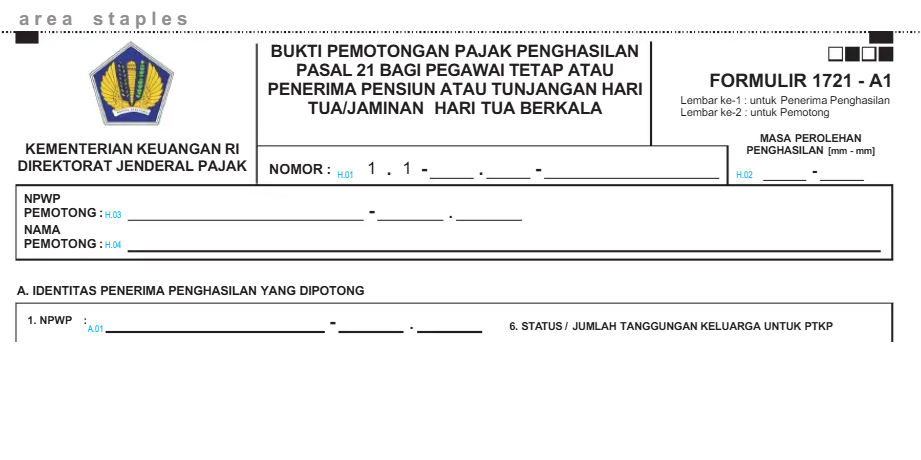

Ini Isi Bukti Potong PPh Pasal 21 Formulir 1721-A1!

Sumber: tim enforcea

Setiap tahunnya, pegawai tetap sebuah perusahaan pasti akan mendapatkan bukti potong PPh Pasal 21 Formulir 1721-A1. Formulir ini biasanya diserahkan kepada pegawai setelah satu Tahun Pajak berakhir. Sesuai dengan isinya yang merupakan informasi pemotongan PPh Pasal 21 pegawai tetap selama satu Tahun Pajak, formulir ini digunakan pada saat wajib pajak menyampaikan SPT Tahunan PPh Orang Pribadi-nya.

Formulir 1721-A1 terdiri dari beberapa bagian. Pada bagian paling atas, terdapat informasi mengenai nomor bukti potong dan masa perolehan penghasilan. Lalu, di bawahnya terdapat informasi mengenai pemotong berupa NPWP pemotong, NITKU pemotong, dan nama pemotong. Selanjutnya, terdapat kolom mengenai identitas penerima penghasilan. Dalam kolom tersebut terdapat informasi mengenai NPWP, NITKU, NIK, nama, alamat, jenis kelamin, PTKP, nama jabatan, status karyawan asing, dan kode negara domisili penerima penghasilan.

Pada kolom selanjutnya, terdapat rincian penghasilan dan penghitungan PPh Pasal 21. Pertama-tama, terdapat kode objek pajak sesuai dengan status penerima penghasilan, yaitu 21-100-01 untuk pegawai tetap dan 21-100-02 untuk penerima pensiun berkala. Di bawahnya, terdapat rincian informasi yang dibagi menjadi 3 (tiga) bagian, yaitu penghasilan bruto, pengurangan, dan penghitungan PPh Pasal 21. Pada bagian penghasilan bruto, terdapat informasi mengenai rincian total gaji yang diterima oleh pegawai tetap yang terdiri dari gaji atau pensiun; tunjangan PPh; tunjangan lainnya (uang lembur dan lain-lain); honorarium dan imbalain lain sejenisnya; premi asuransi yang dibayarkan pemberi kerja; penerimaan dalam bentuk natura dan kenikmatan lainnya yang dikenakan pemotongan PPh Pasal 21; tantiem, bonus, gratifikasi, jasa produksi, dan THR; dan jumlah penghasilan bruto.

Bagian pengurang berisi mengenai informasi biaya-biaya yang dapat menjadi pengurang penghasilan, di antaranya yaitu biaya jabatan/biaya pensiun; iuran terkait pensiun atau hari tua; zakat/sumbangan keagamaan yang bersifat wajib yang dibayarkan melalui pemberi kerja; dan jumlah pengurang. Terakhir, pada bagian penghitungan PPh Pasal 21, terdapat informasi mengenai jumlah penghasilan neto; penghasilan neto masa pajak sebelumnya (untuk pegawai yang masa kerjanya tidak penuh 1 (satu) tahun pajak; jumlah penghasilan neto untuk perhitungan PPh Pasal 21; PTKP; penghasilan kena pajak; PPh Pasal 21 atas penghasilan kena pajak; PPh Pasal 21 yang telah dipotong masa pajak sebelumnya; PPh Pasal 21 Ditanggung Pemerintah (DTP) yang telah dipotong masa pajak sebelumnya; PPh Pasal 21 terutang; PPh Pasal 21 dan PPh Pasal 26 yang telah dipotong dan dilunasi pada masa selain masa pajak terakhir; dan PPh Pasal 21 kurang bayar/lebih bayar masa pajak terakhir.