Form DGT 1: Fungsi, Ketetapan Pengisian dan Dasar Hukumnya

Sumber:

Oleh: Widya Astuti

Apa itu Form DGT 1?

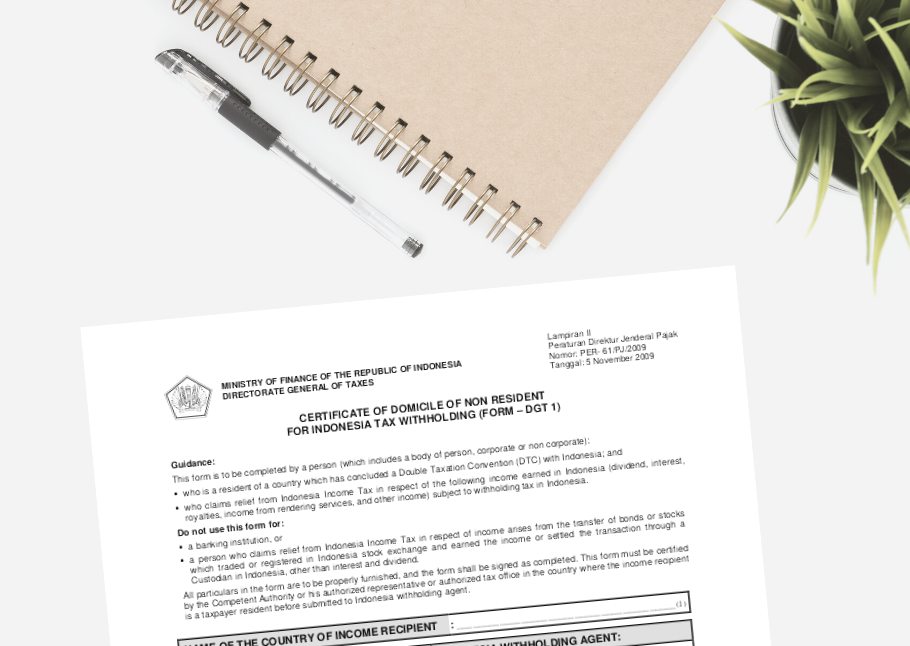

Beberapa orang mungkin masih asing dengan jenis form DGT 1. Formulir ini merupakan formulir yang diisi oleh penduduk atau negara lain (mencakup orang pribadi, perusahaan atau bahkan non perusahaan) yang telah menyelesaikan Double Taxation Convention (DTC) dengan Indonesia.

Seluruh keterangan dalam form tersebut wajib dilengkapi dengan benar serta ditandatangani setelah diisi. Selain itu, form DGT 1 juga harus disertifikasi oleh otoritas kompeten atau perwakilannya yang sah atau kantor pajak resmi di negara yang bersangkutan (penerima penghasilan). Form DGT 1 ini tidak bisa terlepas dari tax treaty atau penghindaran pajak berganda. Untuk dapat memanfaatkan tarif tax treaty ini, wajib pajak perlu memerhatikan persyaratan yang berlaku dan harus dipenuhi. Salah satunya adalah dengan mengisi formulir tersebut. Formulir ini menjadi persyaratan mutlak yang harus diberikan ke Direktorat Jenderal Pajak (DJP) dalam rangka memanfaatkan tarif tax treaty.

Salah satu bagian yang paling esensial dari form DGT 1 ini berada pada bagian V, VI, VII. Mengapa demikian? Karena pada bagian ini terdapat konsep yang dikenal sebagai General Anti Avoidance Rules (GAAR) atau sebuah ketentuan yang memang dirancang guna mencegah terjadinya pengelakan pajak.

Salah satu tindakan yang dapat diantisipasi untuk mengamankan penerimaan negara dalam pemanfaatan tarif tax treaty adalah dengan meningkatkan kesadaran wajib pajak dalam negeri yang berperan sebagai pemungut untuk dapat melengkapi setiap persyaratan pengisian form DGT 1.

Apabila situasi dari wajib pajak luar negeri penerima penghasilan bukan subjek yang tepat dalam memperoleh manfaat dari tax treaty, maka ketentuan perpajakan Indonesia-lah yang diberlakukan. Hal tersebut karena berkaitan erat dengan pemasukan negara yang kemudian berujung pada kesejahteraan rakyat Indonesia.

Terdapat dasar hukum yang berlaku berkaitan dengan form DGT 1 yang perlu Anda ketahui:

Peraturan Direktur Jenderal Pajak Nomor PER-25/PJ/2018 tentang Tata Cara Penerapan Persetujuan Penghindaran Pajak Berganda, berlaku efektif pada 1 Januari 2019. Peraturan ini diterbitkan dalam rangka penyederhanaan dan kemudahan administrasi, memberi kepastian hukum, dan mencegah adanya penyalahgunaan persetujuan penghindaran pajak berganda. Sebelum peraturan ini berlaku, peraturan yang digunakan adalah PER-10/PJ/2017. Dengan adanya peraturan baru ini, maka form DGT 1 dan form DGT 2 sudah disederhanakan menjadi form DGT.

Perbedaan Form DGT 1 dan Form DGT

Pada peraturan terbaru, yakni PER-25/PJ/2018, form yang digunakan bukan lagi form DGT 1, melainkan form DGT saja. Lalu, apa perbedaannya kedua form tersebut? berikut penjelasannya.

|

|

Form DGT 1 |

Form DGT |

|

Berdasarkan Pokok Pengaturan Form DGT |

Berlaku Sampai 31 Desember 2018 |

Mulai Berlaku Pada 1 Januari 2019 |

|

Dasar Hukum |

Per-10/PJ/2017 |

Per-25/PJ/2018 |

|

Jenis Formulir Yang Digunakan |

Terdapat 2 jenis form, yaitu form DGT 1 dan form DGT 2 |

Hanya 1 form, yakni form DGT |

|

Tempat Yang Digunakan Untuk Menyampaikan Form |

Disampaikan secara manual (salinan yang dilegalisasi) |

Bisa disampaikan secara elektronik melalui aplikasi DJP |

|

Pemberlakuan Form |

Paling lama 12 bulan dan tidak dimungkinkan melewati tahun kalender. |

Paling lama 12 bulan dan dimungkinkan melewati tahun kalender. |

|

Penyampaian Formulir |

Setiap bulannya dalam SPT Masa. |

Satu kali dalam periode yang dicakup dalam form DGT. |