22 September 2022

3 Poin Penting Aturan Baru Faktur Pajak di PER-11/PJ/2022

Sumber:

PER-11/PJ/2022 merupakan beleid baru yang merevisi PER-03/PJ/2022 terkait dengan faktur pajak. Beleid yang berlaku per 1 September 2022 mengubah sejumlah ketentuan dalam Perdirjen sebelumnya. Terdapat 3 poin penting perubahan tersebut yaitu:

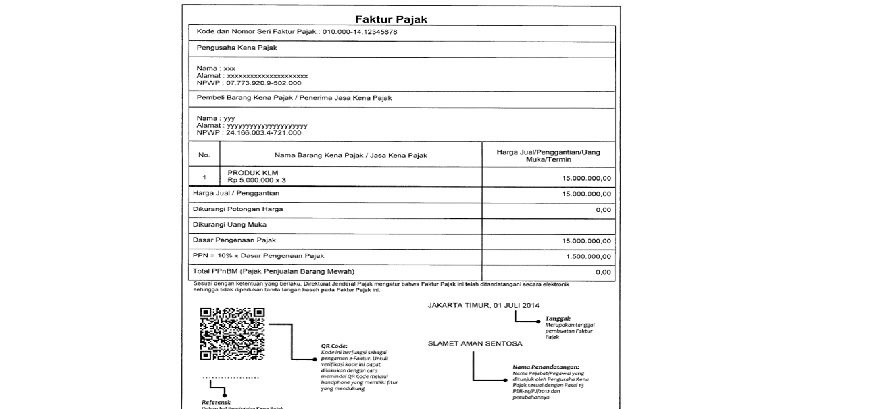

- Pencantuman nama, NPWP, dan alamat PKP pembeli dalam Faktur Pajak

- Nama dan NPWP PKP pembeli adalah nama dan NPWP tempat dilakukannya pemusatan PPN terutang

- Alamat PKP pembeli adalah alamat tempat PPN terutang yang dipusatkan yang menerima BKP/JKP di kawasan tertentu yang mendapatkan fasilitas PPN tidak dipungut.

- Ketentuan ini menegaskan hanya berlaku di “kawasan tertentu” dan PKP pembeli yang terdaftar di KPP BKM. Apabila lokasi cabang tidak berada di “kawasan tertentu”, PKP tunduk pada aturan umum.

- Faktur Pajak atau dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak, merupakan pajak masukan yang dapat dikreditkan sepanjang memenuhi ketentuan pengkreditan pajak masukan.

- Faktur Pajak yang dibuat sejak 1 April sampai sebelum aturan baru ini berlaku, bagi penyerahan kepada pembeli yang melakukan pemusatan PPN, tetapi BKP/JKP diserahkan ke tempat PPN terutang dipusatkan di “kawasan tertentu” atau di luar “kawasan tertentu” maka faktur pajak dianggap memenuhi kriteria dan dapat dikreditkan oleh PKP pembeli sepanjang memenuhi ketentuan pengkreditan pajak masukan. Artinya, faktur pajak yang dibuat hingga sebelum PER-11/PJ/2022 berlaku masih dianggap sesuai apabila memenuhi ketentuan PER-03/PJ/2022.

So, jangan sampai terlewat ya Bapak-Ibu!